Intress on laenu hind – mida see tegelikult tähendab?

Kui oled kunagi võtnud või kaalunud laenu võtmist, siis oled kindlasti kokku puutunud mõistega "intress". Aga mida täpselt tähendab intress ja miks see on oluline iga laenulepingu puhul? Selles artiklis selgitame, miks intress on laenu hind, millised tegurid seda mõjutavad ning kuidas teha teadlikumaid valikuid.

Mis on intress ja miks see laenuga kaasneb?

Lihtsustatult öeldes on intress laenuandja tasu selle eest, et ta annab sulle raha kasutada. See on protsent summast, mille sa laenad, ning mida maksad laenuperioodi jooksul lisaks laenu põhisummale. Intress täidab ka praktilist eesmärki: see katab laenuandja riski ja kulud ning pakub talle kasumit.

Millised on erinevad intressimäärad?

Intressimäära liik määrab, kuidas ja millal intress muutub või ei muutu. Peamised intressitüübid on:

Fikseeritud intress

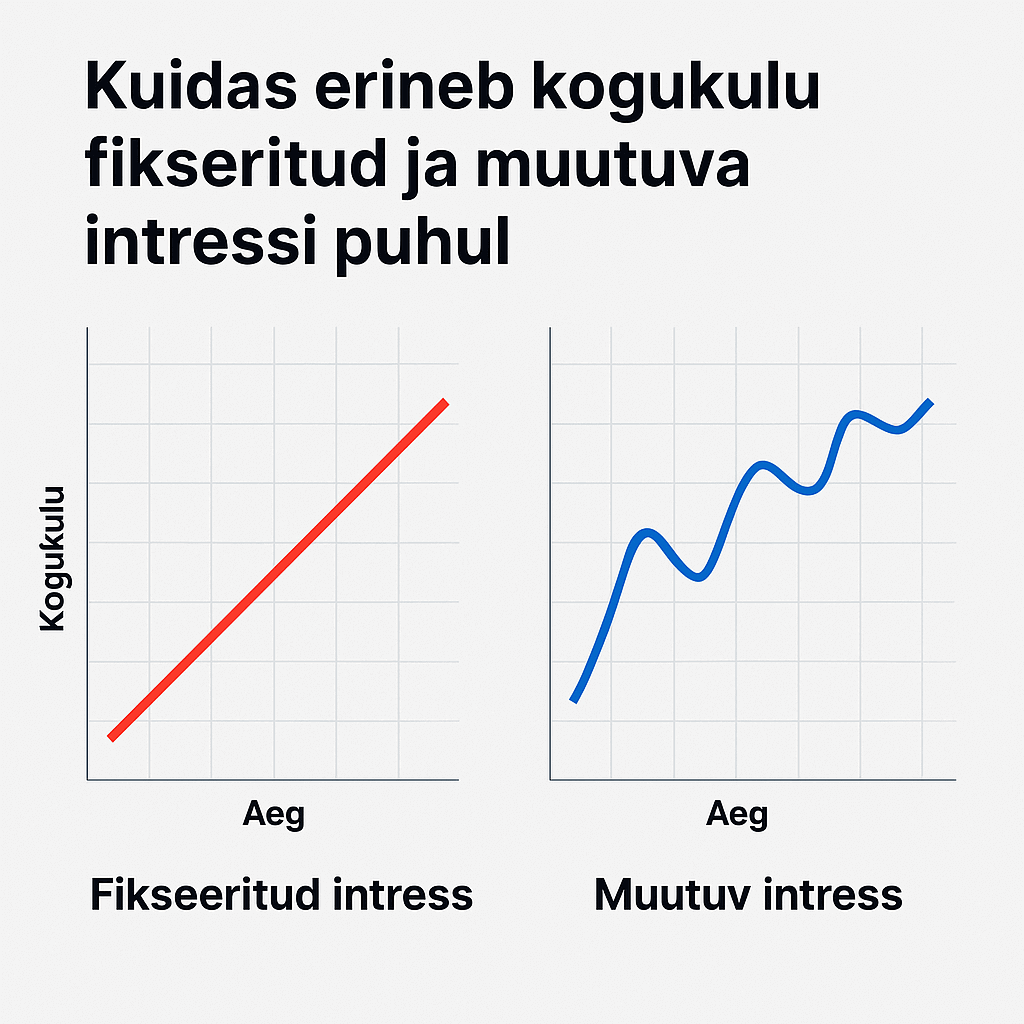

Fikseeritud intressimäär püsib kogu laenuperioodi jooksul muutumatuna. See võimaldab sul planeerida oma kulusid kindlalt, sest kuumakse on igakuiselt sama. See sobib neile, kes hindavad stabiilsust ja soovivad vältida ootamatuid hinnatõuse.

Muutuv intress

Muutuv intress kujuneb tavaliselt mõne baasintressimäära (näiteks EURIBOR) ja laenuandja marginaali liitmisel. Selline intress mõjub laenu kogukulule rohkem, kuna see võib ajas tõusta või langeda. See võib olla kasulik, kui intressimäärad langevad, kuid sisaldab ka suuremat riski.

Mis mõjutab intressimäära?

Intress ei ole lihtsalt suvaline number. Selle kujunemisel võetakse arvesse mitmeid tegureid:

-

Laenusaaja krediidivõimekus ja makseajalugu

-

Laenu summa ja periood

-

Majanduskeskkond (nt EURIBOR-i muutused)

-

Tagatise olemasolu või puudumine

-

Laenuandja enda riskipoliitika

Näiteks: suurem risk laenuandjale tähendab tavaliselt ka kõrgemat intressi laenusaajale.

Kuidas intress mõjutab laenu kogukulu?

Intressimäära võib näha väikese protsendina, kuid laenu kogukulu kujunemisel on selle roll väga suur. Mida kõrgem intress, seda rohkem pead sa laenuperioodi jooksul lisaks tagasi maksma.

Näide: Kui laenad 5000 € intressimääraga 15% aastas viieks aastaks, maksad lisaks ligi 2000 € ainult intressi. Sama summa madalama intressiga (nt 10%) oleks oluliselt soodsam.

Intress vs krediidikulukuse määr – mida jälgida?

Kuigi intress on oluline, ei ole see ainus näitaja, mida laene võrreldes silmas pidada. Oluline on vaadata ka krediidikulukuse määra (KKM), mis sisaldab lisaks intressile ka kõiki muid laenuga seotud kulusid (lepingutasud, haldustasud jne). KKM näitab, kui palju laen tegelikult maksma läheb.

Kuidas võrrelda erinevaid laenupakkumisi?

Kui kaalud erinevaid laene, siis:

-

Võrdle KKM-i, mitte ainult intressi.

-

Vaata, kas intress on fikseeritud või muutuv.

-

Uuri, millised on lisa- ja lepingutasud.

-

Arvuta kogu tagasi makstav summa.

Kasuta laenukalkulaatoreid, mis võimaldavad näha kuumakseid ja kogukulu võrreldes mitme pakkumise vahel.

Kokkuvõte

Intress on rohkem kui lihtsalt protsent paberil – see on hind, mida maksad raha kasutamise eest. Selle mõistmine aitab sul teha teadlikumaid otsuseid, võrrelda erinevaid laenupakkumisi ning leida enda vajadustele sobivaima lahenduse.